市场遇冷!中国三大家居卖场2022业绩大比拼

发布日期:

2023-05-07 15:18:51 小编:

购板材

近日,中国家居建材上市公司2022财年年报已悉数出炉。数据显示,三大家居卖场——红星美凯龙、居然之家、富森美均出现了营收、利润双下降的情况。

三大家居卖场营收、净利双降富森美表现抢眼,红星美凯龙垫底2022年,三大家居卖场的营收、归母净利润、扣非净利润较2021年均出现不同程度的下滑,其中红星下滑最大。

三家卖场的营收降幅相差不大。其中,红星美凯龙以141.4亿元的总营收位居三大卖场之首,但归母净利润仅为748.7百万元,扣非后归母净利润为616.5百万元。据悉,2022年,红星美凯龙由于推出免租政策,虽然在一定程度上影响了公司的利润表现,不过凭借近年来坚定推进“轻资产、重运营、降杠杆”战略,红星美凯龙的营收基本盘仍然保持稳健。

居然之家营收以较上年同期微差紧随其后。2022年,公司实现营收129.8亿元,同比下降仅0.69%;归母净利润为1648百万元,同比下滑28.44%;扣非净利润为1696.6百万元,同比下滑23.89%,成为2022年三大家居卖场中扣非净利润和归母净利润唯一破十亿的企业。

西南强势卖场富森美在2022年的表现可圈可点,虽然因为体量差距,营收仅有14.83亿元,但其净利润竟然超过了红星美凯龙。2022年富森美归母净利润为783.1百万元,扣非净利润为762百万元,均超过红星美凯龙。

同时,富森美也是利润同比下滑最小的。对比红星美凯龙扣非净利润下滑62.81%,居然之下滑23.89%,富森美仅仅下滑了4.64%,不可谓不优秀。当然,这主要也是因为居然和红星作为全国布局的卖场,在2022年的疫情冲击尤其是上海疫情之下,受到了非常大的影响。

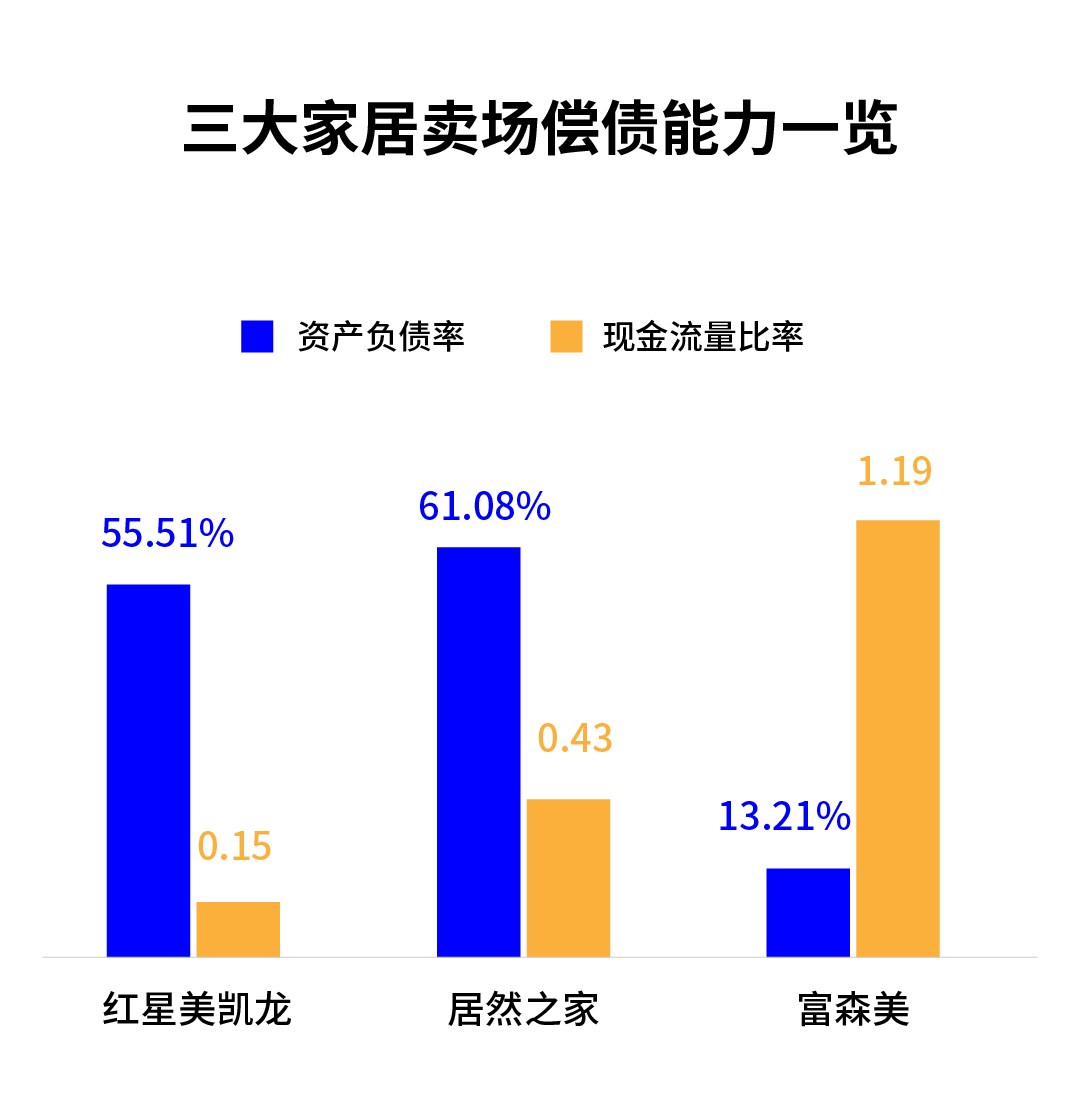

三大卖场整体偿债能力较高

富森美现金流量比高达1.19富森美的资产负债率仅为13.21%,远远低于红星美凯龙和居然之家,而这已是其资产负债率连续第四年下降,经营现金流整体趋于稳定。红星美凯龙、居然之家的资产负债率分别为55.51%、61.08%,两者状态相对可控。

红星美凯龙和居然之间的现金流量比均小于1,整体偿债能力较弱。其中红星仅有0.15,偿债能力极弱,所以去年产生了大股东转移事件,被地方国有企业厦门建发接盘的。国企控股后的红星美凯龙,应该不会引发后续更多的偿债问题。

值得一提的是,富森美以1.19的现金流比率位居**,且同比增长了41.67%,拥有不俗的偿债能力。

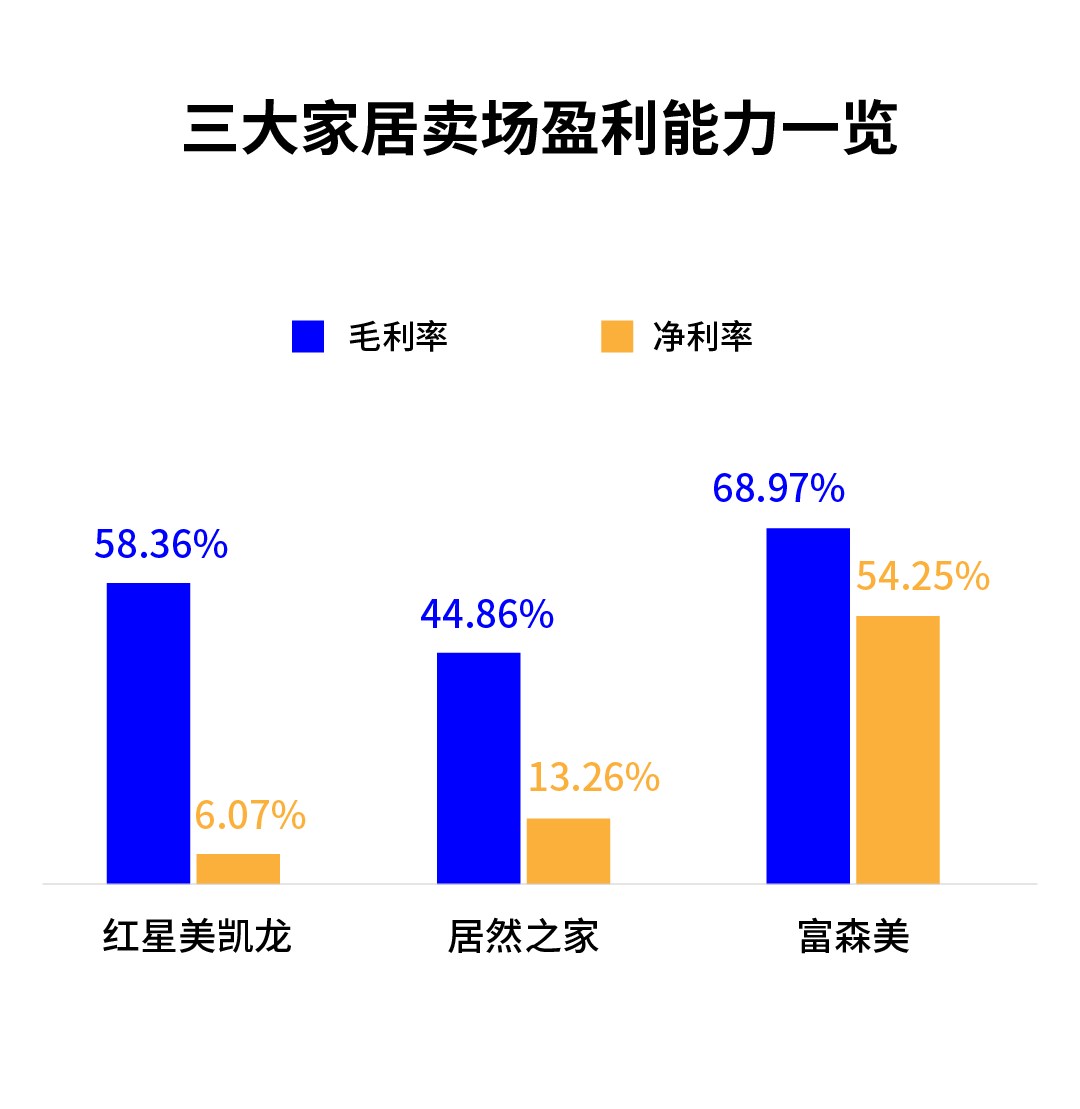

盈利能力均有下降

富森美净利率达54.25%在盈利能力方面,基于宏观经济波动、地产后周期产业的衰弱以及疫情的影响,三大家居卖场2022年的毛利率与净利率相较上年同期都有不同程度下滑。但富森美的表现依然抢眼。

富森美2022年毛利率为68.97%,同比下降1.09%;净利率高达54.25%,同比下降6.65%。这主要系本期电费单价较上年同期上涨导致公司能源费用同比上涨31.22%;此外,占营收成本26.50%的装饰装修成本本期同比上涨12.22%。

红星美凯龙2022年毛利率为58.36%,同比下降3.31%;净利率为6.07%,同比下降8.04%,这主要系各项业务毛利率有所承压所致。其中自营商场业务受宏观经济波动影响,叠加公司推出免租政策使得2022年毛利率下滑至73.2%,建造施工及设计与家装业务的项目数量有所减少,毛利率分别较上年减少12%/3.4%至15.3%/23.9%。

居然之家2022年毛利率为44.86%,同比下降3.28%;净利率为13.26%,同比下降4.94%。年报披露,这主要系疫情下毛利率较高的租赁及加盟管理业务营收占比下降,致使盈利能力有所下滑。

综合来看,2022年家居卖场依然负重前行,在线上渠道的持续冲击下,传统家居卖场需不断调整发展策略,借助数字化手段提升服务能力,强化终端体验感,方能适应未来行业的发展。

但由于富森美的业绩在萧条之下过于耀眼,支撑了其在去年3月股价探底9.71元之后便一路爬升,今天收盘14.25元,涨幅达46.75%。